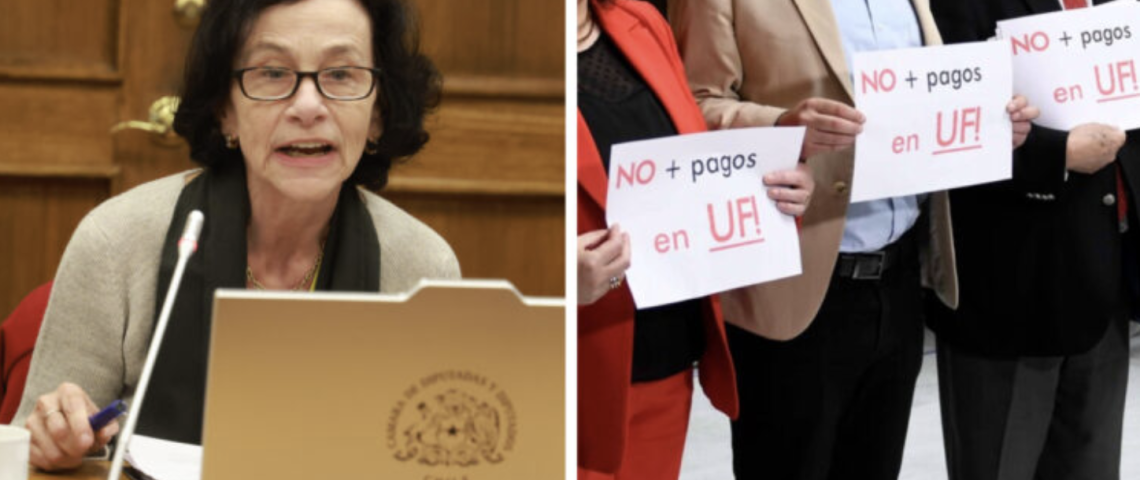

La presidenta del Banco Central, Rosanna Costa, asistió a la Comisión de Economía de la Cámara de Diputadas y Diputados, donde habló sobre los efectos que tendría la restricción de la Unidad de Fomento (UF).

Esto como mecanismo de reajuste para los contratos de arriendo, créditos hipotecarios, planes de salud y servicios educacionales.

La iniciativa está siendo debatida en el Congreso, y si bien ha encontrado apoyo en sectores políticos, en la mayoría del sector privado, expertos e incluso desde el Ministerio de Hacienda han advertido sobre los graves efectos la limitación en el uso de la UF tendría especialmente para el acceso al crédito hipotecario, elevando las tasas y aumentando los costos.

Presidenta del Banco Central por proyecto para limitar la UF

En su alocución, la presidenta del ente emisor recordó que el proyecto actual parte de dos mociones: una donde se establece que “la renta de arrendamiento de predios urbanos; los aranceles, matrículas y cualquier otro ítem de educación; la cotización para salud; los créditos hipotecarios y los créditos de los contratos de salud previsional” deberán cobrarse en pesos chilenos.

A esto se suma una segunda moción donde los cobros por educación no se podrán pactar en UF.

Ahora bien, Rosanna Costa señaló que la fijación de precios, sea en UF o en pesos, “no excluye la posibilidad de renegociar los términos de renovación de un contrato si cambian las condiciones de mercado, por factores adicionales a la reajustabilidad por inflación”.

Con todo, y a manera de resumen, advierte que la eliminación o restricción del valor reajustable “tendría efectos negativos, particularmente en los contratos de largo plazo”, como lo son los hipotecarios.

Efectos

La autoridad del Banco Central recordó que la Ley Orgánica Constitucional que rige a la institución, señala, por una parte, que es el ente emisor quien debe autorizar los sistemas de reajuste que pueden usar los bancos, a la vez que si se cambia o elimina un sistema, “no afectará a los créditos ya vigentes”.

Es decir, no será retroactivo.

“La UF fue creada en 1967 como respuesta a la necesidad de contar con un mecanismo que permitiera preservar el valor real de los contratos en un contexto de alta inflación”, añadió; advirtiendo que, sea una eliminación o limitación de uso, los oferentes como bancos, cooperativas o financieras, buscarán otras formas de cubrir el riesgo inflacionario.

“No obstante, es probable que dichas alternativas sean más costosas para los hogares y, en consecuencia, reduzcan su acceso al crédito”, sentenció Rosanna Costa.

Como dato citado por la economista, más del 90% de los hipotecarios están en UF, permitiendo plazos de financiamiento hasta 30 años, “con tasas reales más bajas y cuotas estables en términos de poder adquisitivo”.

Incluso, Costa resalta que esos plazos se ven más en economías avanzadas que “emergentes como la nuestra”. Sin embargo, al eliminarse la UF los oferentes trasladarían el riesgo inflacionario -del cual se encarga la UF- a primas por riesgo incluidas en las tasas en pesos o uso de tasas variables.

-

Mediante un ejemplo, se graficó la diferencia que tiene, en la práctica, un hipotecario en UF y otro en pesos.

Considerando las condiciones de financiamiento promedio del 2024, con hipotecario en UF quedó con una tasa interés real anual de 4,8%. Si un préstamo de 3 mil UF a 25 años queda con un dividendo mensual de $665 mil; un hipotecario en pesos, en el mismo período, tuvo una tasa nominal anual de 8,2% a 15 años plazo, por lo que para las 3 mil UF, el dividendo quedaría cerca de $1.100.000.

Y de masificarse los contratos con tasa nominal variable, la carga financiera para los hogares y la exposición al riesgo sería también mayor, ya que el valor del endeudamiento fluctuaría.

Por último, la exposición de la presidenta del Banco Central también advirtió que en el caso de servicios como educación, salud o arriendos, los mayores costos por la inflación podrían trasladarse al precio final mediante distintos mecanismos; como en la elevación del propio precio -incorporando el oferente su propia estimación de la inflación- y una prima adicional por el “riesgo de error en dicha estimación” que, a final de cuentas, también termina por elevar los precios.

En este contexto, es que se hizo un llamado analizar “separadamente cada mercado desde el punto de vista técnico”, evaluando el costo beneficio de las posibles decisiones; considerando los efectos sobre los contratos vigentes, a la vez que recalcó que la limitación de la UF “no tendría impacto alguno sobre el control de la inflación y, por lo tanto, no afectaría la evolución del “costo de la vida”.

“Lo que si afecta el “costo de la vida” es una inflación baja y estable, que el Banco Central controla a través de su política monetaria”, concluyó Rosanna Costa.

(Fuente: biobiochile.cl)